アカツキは、2018年8月3日に、福岡市より公益性が高いと認められ「認定NPO法人」となりました。これによって、アカツキへご寄付・入会を頂いた方は、寄付・サポーター会費の最大約50%が戻ってくる寄付金控除など税制上の優遇措置を受けることができます。

寄付・サポーター会費の最大約50%が戻ってきます!

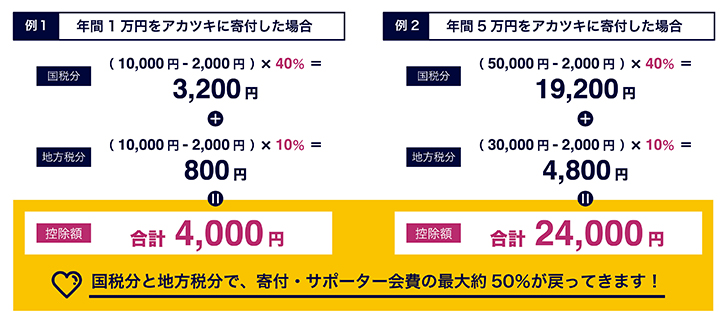

アカツキに寄付いただいた金額から2,000円を差し引いた額の最大約50%(国税分40%+地方税分10%(※1))が所得税や住民税から控除されます(※2)。都度の寄付に限らず、サポーター会員の年会費も寄付金控除の対象です。正会員の場合は、2口目以降の会費や別に頂いた寄付金のみ対象となります。

(※1) 地方税分は寄付金額の最大10%(都道府県民税4%+市町村住民税6%)の控除を受けることができますが、お住まいの各都道府県と各市区町村によって、その控除の有無と控除額が異なります。詳しくはお住まいの各市町村にご相談ください。

(※2) 所得金額によっては、上記の税額控除方式ではなく所得控除方式が有利となる場合があります。詳しくは最寄りの税務署にお問い合わせください。

認定NPO法人って?

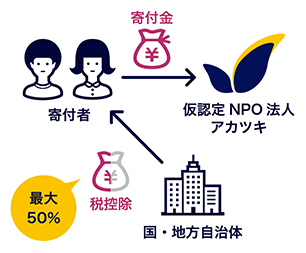

認定NPO法人は、組織運営等が適正であることや、活動のメインが共益的な活動でないことなど8つの要件を満たし、高い公益の増進に資すると各都道府県・政令指定都市に認定された法人です。認定されたNPO法人には、寄付金控除などの税制上の優遇措置があります。

寄付者が税金の使い道に想いを反映できる画期的な仕組み

認定制度は、寄付金控除などの税制上の優遇措置を通して、社会的な事業を行うNPO法人への市民や企業等からの寄付を促すことにより、その公益活動を支援し、より豊かな社会の実現を進める制度です。

実はこの寄付金控除は、寄付者が税金の使途に想いを反映できる画期的な仕組みなのです。例えば、10,000円を寄付した場合、控除される4,000円はどんなお金でしょうか。

実はこの寄付金控除は、寄付者が税金の使途に想いを反映できる画期的な仕組みなのです。例えば、10,000円を寄付した場合、控除される4,000円はどんなお金でしょうか。

これは本来、税金として国や地方自治体によって使われるはずだったお金。寄付金控除を活用するということは、寄付者が税金の使い道を国や地方自治体に代わって、自ら信頼する認定NPO法人に託し、主体的に社会を変える方法を選べるということなのです。世界的に見ても非常に画期的なこの仕組み。ぜひ認定NPO法人であるアカツキへの寄付を通じて、寄付金控除を活用し、『私たち』に拓かれた社会をともにつくっていきませんか?

寄付金控除を受けるには確定申告が必要です

寄付金控除を受けるためには、給与所得者(※3)でも最寄りの税務署へ確定申告を行う必要があります。確定申告は決して難しいものではありません。

■確定申告の方法

①確定申告書を税務署で入手するか、国税庁のWebサイトから作成します。

②確定申告期限内(通常2月16日から3月15日)に、お勤め先の源泉徴収票と、アカツキが発行する寄付金受領証またはサポーター会費受領証をあわせて、お住まいの税務署に提出します。

③申告内容に問題がなければ、4月頃に国税還付金が指定の口座に振り込まれます。

*詳しくは確定申告特集(国税庁)をご覧ください。

■対象となる寄付金

前年の1年間に行った寄付・サポーター会費(※4)

1月1日から12月31日までに頂いた寄付金・サポーター会費については、翌年3月15日までに確定申告を行う必要があります。

■寄付金受領証・サポーター会費受領証明書の発行

寄付・サポーター会費の入金が確認できた日付で(※5)受領証明書を発行し郵送します。確定申告の際に必要となりますので大切に保管ください。

①発行時期

毎年12月31日締めで、その年にいただいたご寄付金額を合計し翌年1月にまとめて発行し郵送します。急ぎ必要な場合は、お手数ですが事務局までご連絡ください。

②宛名/発行

受領証明書の宛名は、ご寄付の際にお知らせいただいた名義とします。匿名及び受領証明書の再発行はできませんので、予めご了承ください。

(※3) 年末調整では寄付金控除を受けることができませんのでご注意ください。

(※4) サポーター会員の年会費も寄付金控除の対象です。正会員の場合、2口目以降の会費や別に頂いた寄付金のみ対象となります。

(※5) クレジットカードでのご寄付はアカツキに入金がされた日付で発行します。決済日から約2ヶ月後の日付になります。

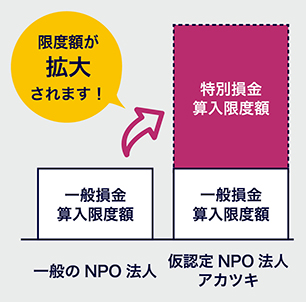

法人の損金算入限度額も拡大します

株式会社など法人のみなさまからのご寄付・サポーター会費は、特別損金算入限度額の対象となり、一般のNPO法人への寄付と比較して、損金(経費)として扱うことができる金額が高くなります。

株式会社など法人のみなさまからのご寄付・サポーター会費は、特別損金算入限度額の対象となり、一般のNPO法人への寄付と比較して、損金(経費)として扱うことができる金額が高くなります。

詳しくは最寄りの税務署や国税庁、税理士などにご確認ください。

特別損金算入限度額:一般損金算入枠とは別に、認定NPO法人にある特別枠

( 資本金等の額 × 0.375% + 所得金額 × 6.25% )× 1 / 2